はじめに

近年、事業環境はかつてないスピードで変化しており、企業は常に変革を求められています。このような状況下で、企業が競争力を維持・向上させ、成長戦略を描くためには、事業ポートフォリオの見直しを継続的に行い、コア事業と新規事業を見極め、経営資源を最適に配分することが不可欠です。M&Aは、既存事業から成長分野などの新規事業へ機動的にシフトするための重要な経営手法として、その認識を新たにしています。本稿では、グループ経営の視点から、企業価値向上に貢献する事業ポートフォリオマネジメントの要諦を、M&Aとグループ業績管理の視点を交えながら、CFOの皆様に向けて解説します。

事業ポートフォリオマネジメントの必要性

経営環境の急激な変化への対応

現代の経営環境は、技術革新、市場ニーズの多様化、地政学的なリスクなど、予測不可能な要素に満ちています。また、直近では原材料価格の高騰や、インフレ抑制のための金利上昇など、経済指標にも大きな影響が出ています。CFOは、これらの変化を的確に捉え、連結経営の視点から自社の事業ポートフォリオを戦略的に見直す必要があります。イノベーションによる付加価値の創出や生産性の向上を追求し、経営資源をコア事業の強化と将来の成長事業への投資に集中させることが、持続的な成長を実現するための鍵となります。

事業再編実務指針の公表とその意義

経済産業省は2020年7月31日に「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~」を公表しました。この指針は、変化の激しい経営環境の中で、日本企業における事業ポートフォリオ見直しの必要性が高まっているにもかかわらず、事業の切り出し(カーブアウト)がM&Aと比較して消極的に行われている現状を踏まえ、持続的な成長に向けた事業再編を促進するために策定されました。

事業再編実務指針の概要とCFOへの示唆

事業再編実務指針は、持続的な成長と中長期的な企業価値の向上を目指し、経営陣、取締役会(特に社外取締役)、投資家の3つのレイヤーにおけるコーポレートガバナンスのあり方を示しています。

経営陣の視点

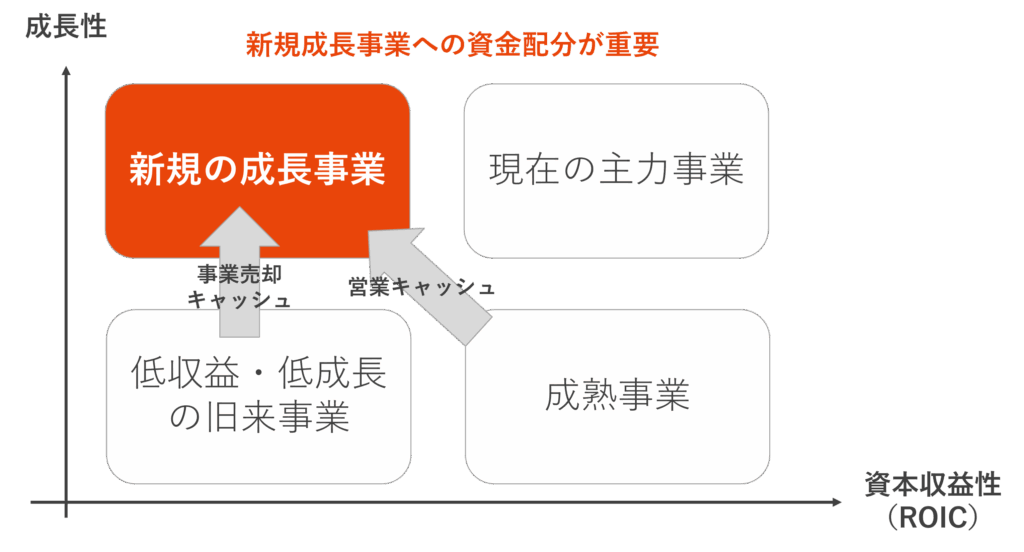

資本収益性と成長性を軸とした4象限フレームワークによる事業評価と、最適な事業ポートフォリオの再構築が提唱されています。CFOは、事業ごとの資本収益性を測る指標としてROIC(投下資本収益性)を導入し、資本コストや競合他社との比較を行うことが重要です。また、連結ベースで事業セグメントごとの「ざっくり」としたB/Sを整備し、事業ごとのROICと資本コストを比較することが求められます 。成長性の評価においては、自社が当該事業の「ベストオーナー」であるかという視点が重要となります。

取締役会の視点

事業ポートフォリオに関する基本方針の決定と執行の監督が取締役会の重要な役割として明示されています。CFOは、取締役会に対し、少なくとも年1回の定期的な事業ポートフォリオに関する基本方針の見直しを提案し、経営陣による事業ポートフォリオマネジメントの実施状況を報告する責任を負います。

投資家の視点

建設的な対話のため、経営陣には事業セグメントごとの資本収益性を含む情報開示が求められ、投資家には合理的な根拠に基づく株主提案が期待されています。CFOは、投資家との対話において、事業ポートフォリオ戦略とその根拠となるデータを示すことで、企業の魅力を高める役割を担います。

事業ポートフォリオマネジメントにおけるM&Aの活用

事業再編実務指針が示すように、持続的な成長のためには、不採算事業のみならず、収益性の高い事業であっても、長期的な視点から自社が「ベストオーナー」であるかを問い、柔軟かつ大胆に事業ポートフォリオを見直すことが重要です。その有効な手段として、カーブアウトM&Aが挙げられます。

カーブアウトM&Aとは

カーブアウトM&Aは、企業の一部事業を切り出して譲渡(売却)するM&Aの手法です。この手法を用いることで、企業はコア事業への集中、ノンコア事業の売却による資金調達、事業の選択と集中による経営効率の向上などを実現できます。

カーブアウトM&Aの実務上の留意点

カーブアウトM&Aは、通常の株式譲渡M&Aとは異なる特有の留意点があります。特に、切り出す事業が独立して運営可能かどうかを検討する「スタンドアロンイシュー」の検討が売手・買手双方にとって重要です。売手は、譲渡対象とする事業の範囲を明確に特定し、切り出す事業に必要な機能、資産、契約関係などを網羅的にリストアップする必要があります。買手は、対象事業の運営に不可欠な機能等の把握、不足機能の対応策検討、余分な資産等の譲渡対象からの除外などを検討する必要があります。

カーブアウトM&A成功のためのCFOの役割

カーブアウトM&Aを成功させるためには、CFOが中心となって以下の点に留意する必要があります。

売手としての準備

カーブアウトM&A検討前に、対象事業に紐づく資産、契約、機能、財務諸表などの事前準備を徹底することが、M&Aを円滑に進める上で不可欠です 。セルサイドDD(売手による詳細な調査)は、事前準備の有効な手段となります。

買手としての検討

買手は、DD(詳細な調査)で明らかになったスタンドアロンイシューを、ストラクチャリング、Valuation(価値評価)、譲渡契約書にどのように反映させるかを検討する必要があります。

効果的な事業ポートフォリオマネジメントに向けたグループ業績管理

M&Aや経営資源配分の判断を含む効果的な事業ポートフォリオマネジメントを実現するためには、グループ業績管理の視点が不可欠です。特に、事業性の判断と事業価値の判断に必要なデータを整備することが重要となります。

事業性の判断

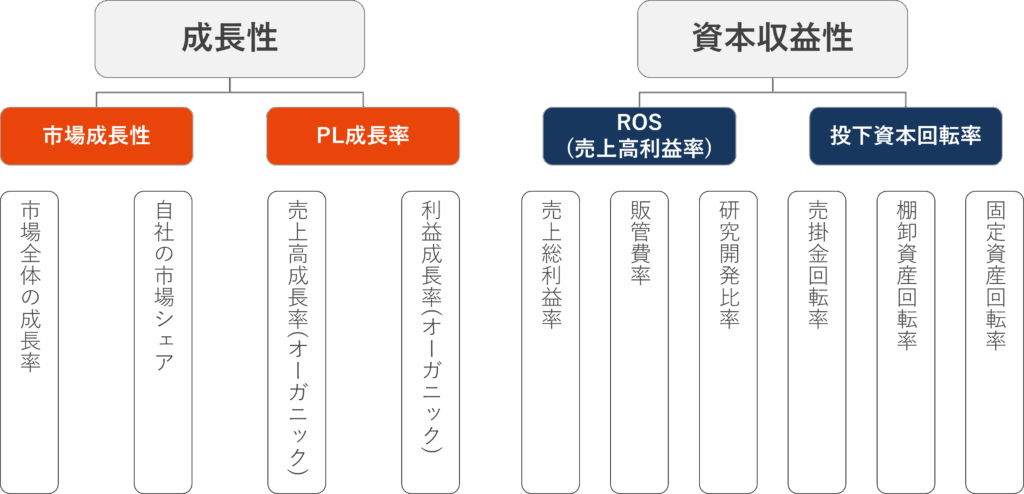

事業ポートフォリオを検討する上で、低収益事業、成熟事業、新規成長事業などの事業性を適切に判断することが重要です。CFOは、事業の成長性と資本収益性の観点から、定量的な事業性判断を行うための指標を確立し、モニタリング体制を構築する必要があります。資本収益性の指標としては、ROIC(投下資本収益性)が有効であり、売上高利益率(ROS)と資本回転率に分解して管理することで、収益性の要因を詳細に分析できます。事業の成長性を評価するためには、市場規模の過去の推移と将来予測、自社の市場シェアなどを継続的に把握することが重要です。

事業価値の判断

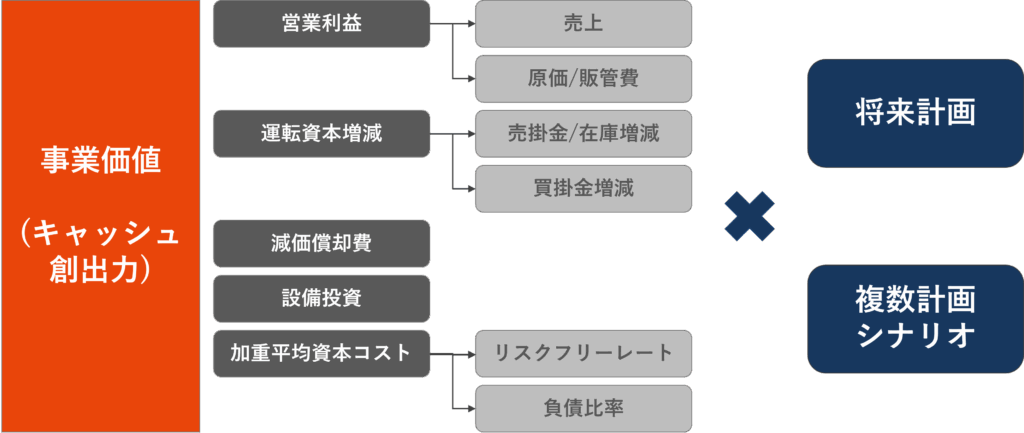

事業別の財務数値を常に把握し、将来計画を複数シナリオで持つことで、事業価値の正確な把握が可能になります 。特に、営業利益の複数シナリオを保持することが重要であり、将来シミュレーションによって事業価値が大きく変動することを認識しておく必要があります 。フリーキャッシュフローのシミュレーションを行うためには、PL計画に加えて、運転資本や設備投資の将来計画数値も保持しておく必要があります 。損益が同じでも、運転資本の増減や設備投資の水準が事業価値に大きく影響することに留意が必要です。CFOは、これらの将来情報に基づき、自社の事業価値を正確に理解しておく必要があります。

さいごに

経営環境の急激な変化に対応するための事業ポートフォリオマネジメントの必要性は、特に多角化したグループを経営する上で、ますます認識されるようになっています 。経済産業省による事業再編実務指針の公表も、この動きを後押ししています。CFOは、このタイミングを逃さず、「自社が各事業のベストオーナーか?」という視点から、事業ポートフォリオの抜本的な見直しに取り組むべきです。そのためには、グループ業績管理のインフラを整備し、事業性評価と事業価値評価に必要な情報を常に把握できる体制を構築することが不可欠となります。