はじめに

企業の成長を支えるバックオフィス業務において、IT投資は効率化と高度化に不可欠な要素です。しかし、その投資効果をどのように示し、社内の理解と協力を得るかは、CFOにとって重要な課題です。本ガイドでは、バックオフィスにおけるIT投資の評価方法について、財務的な視点と非財務的な視点の両面から解説し、CFOが投資判断を行い、その妥当性を説明する上で役立つ情報を提供します。

バックオフィスのシステム見直し検討における課題

役員層への説明責任

バックオフィスシステムの刷新は、業務効率化やコスト削減に大きく貢献する一方で、多額のIT投資となる可能性があります。そのため、その効果を明確に説明し、理解を得ることが必要となります。

数億円単位のIT投資を実行する場合には、株主や金融機関、監査法人をはじめとした外部の利害関係者に対しても、納得のいく説明責任が求められることとなります。その際には、以下の観点を持って説明を行いましょう。

投資額と効果額の明確化

IT投資の事前評価として、「投資額」と「効果額」をそれぞれ算定し、見積もることが重要です。

- 投資額

プロジェクトの総費用として、ライセンス費用、導入費用、サーバー費用などのイニシャルコストと、保守料や運用費などのランニングコストを算出します。 - 効果額

業務効率化を目的としたIT投資であれば、従業員の労働時間削減効果や、ペーパーレス化による費用削減効果などを具体的に見積もります。例えば、経費精算システムの導入による処理時間短縮、連結会計システムの導入による集計作業の効率化などが挙げられます。

IT投資の妥当性評価

投資額と効果額を比較検討し、複数のシナリオでシミュレーションを実施することで、投資額に見合った効果が期待できるかを検証し、投資実行の妥当性を評価します。

役員層との協議

役員層はバックオフィスIT投資を人件費削減のみと捉えがちであることを意識しましょう。本来のDXは業務効率化に加え、戦略的なデータ分析を可能にし、迅速な経営判断と競争力向上に繋がります。更には、負荷軽減が労働環境を改善し、離職防止や採用コスト削減にも貢献します。

本投資の真の目的と期待される多様な効果、潜在的なリスクを役員層に向け明確に伝えることが重要です。導入後の具体的な業務イメージや、数値化できない定性的なメリットも共有し、深い理解と賛同を得ましょう。

ソフトウェアの資産性評価

バックオフィスIT投資におけるイニシャルコストのうち、将来の収益獲得または費用削減効果が確実に見込まれるソフトウェアについては、資産計上し、一定年数にわたって減価償却費を計上することで費用化されます。しかし、すべてのIT投資の初期費用が資産計上できるわけではありません。投資対効果を慎重に評価し、資産計上の要件を満たすか検討する必要があります。

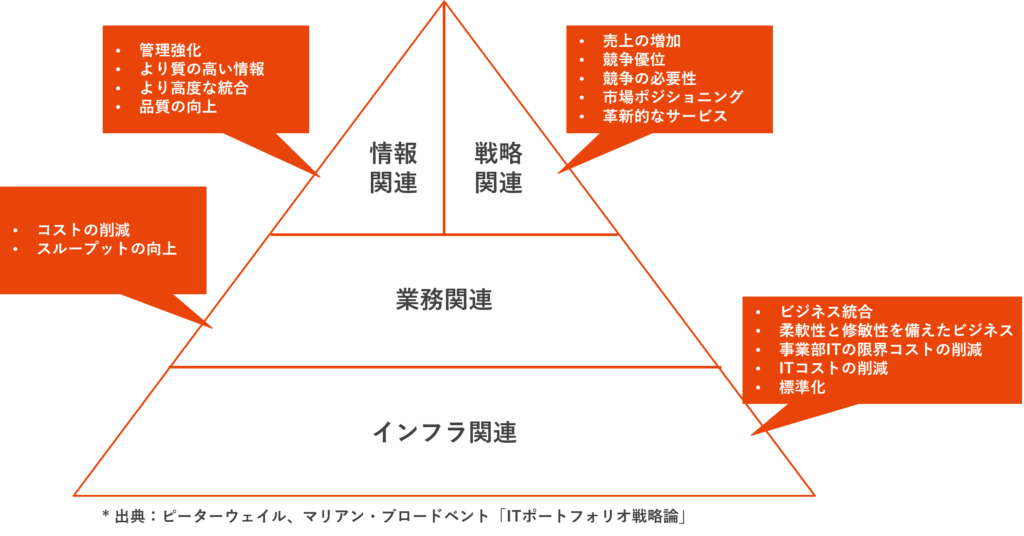

IT投資の目的に応じた構成割合

企業規模や成長段階に応じて、IT投資テーマを最適な比率で組み合わせることが必要となります。経営戦略と投資の目的を結び付け、企業の業績向上に貢献することが重要です。IT投資テーマは、一般的に①戦略関連、②情報関連、③業務関連、④インフラ関連の4つに区分されます。この4区分のIT投資テーマの配分が適切に考慮されているかが重要です。 システムを見直す際には、企業の戦略に関連したテーマと、喫緊の業務効率化課題のバランスを考慮してIT投資を実行しましょう。

IT投資の投資対効果の測定方法

IT投資プロジェクトの種類

IT投資プロジェクトは、大きく①インフラ型、②業務効率型、③戦略型の3つに分類することができます。

- インフラ型

業務アプリケーションを支えるサーバーやネットワーク設備・OSやミドルウェアなどの投資であり、特定の業務や経営戦略に直接結びつけられないタイプの投資です。

- 業務効率型

受注、生産、仕入、から出荷、財務会計までの一連の企業活動をEPRシステムに集約するなどにより、業務の効率化を目指すための投資です。経営層向けに情報提供するようなBIツールの導入などは情報型として別区分とするケースもありますが、広い意味では業務効率化のための投資と考えることができます。

- 戦略型

経営戦略目標の達成に貢献するIT投資を指します。売上拡大に間接的に貢献するような顧客リレーションを向上させ、市場での競争力を高めるための投資も戦略型に含まれます。

IT投資額算定

投資額の試算方法

IT投資の評価においては、導入にかかるイニシャルコストと、システム利用期間全体で発生するランニングコストを合算して投資額を算出します。ランニングコストの見積もりは、システムを利用し終えるまでの年数分のランニングコストを合計することになります。

- イニシャルコストの項目

ハードウェア費用、ソフトウェア費用、アプリケーション構築費用、ネットワーク構築費用、移行コストなどが考えられます。多くは、ベンダーから取得する見積に含まれる内容になりますが、アプリケーション構築費用などのサービス費用については、ベンダーからの見積もりをオーバーするケースも多く、バッファとして何割かのコスト増加を見込んでおくことが見積もるうえでのポイントになります。

近年はシステム構築の際にクラウド環境を前提にした導入が増えており、前述したハードウェア費用、ソフトウェア費用などがランニングコストに含まれてくる例が多くなっているため、ベンダーがどのような環境を前提とした提案を行っているのかに留意が必要です。

- ランニングコストの項目

ハードウェアのリース料・保守料、ソフトウェア保守料、運用のための人件費・外注費、ネットワーク費用、設備費用などが含まれます。ランニングコストは、イニシャルコストと異なり、システムライフサイクル全体にわたって発生する費用であるため、標準的な費用項目と比較しながら、漏れがないかを慎重に検討することが必要です。 ランニングコストは、システムの利用開始から終了するまでのシステムライフサイクルにわたって発生する費用であるため、何年間のシステム利用を見込むかを決定する必要があります。会計上の減価償却期間が5年間だとしても、基幹システムのような大きなシステム投資の場合、5年~10年をシステムライフサイクルと見込むことも多く、何年間にわたって効果を見込むかも投資検討の重要なポイントとなります。

情報収集方法

IT投資額を決定する際には、イニシャルコスト及びランニングコストに関する情報収集として、複数のベンダーから見積もりを取得し、比較検討を行うことが一般的です。この際、ベンダーに対して見積もりや情報提供を依頼するために、RFP(Request For Proposal:提案依頼書)や、正式な見積もり依頼前のRFI(Request For Information:情報提供依頼書)を作成する場合があります。これらの文書には、自社が実施したい要望を正確に記載することが重要になります。

さらに、BIツールや経費精算システムのように自社のニーズが明確になっている場合には、ソフトウェア製品の機能・価格比較表を作成し、簡易的に検討を実施することもあります 。

投資効果の測定方法

IT投資の効果の測定方法には、定量的に投資効果を測る財務的手法と定性的に効果を検討する非財務的手法があります。IT投資の目的によって、適合する評価の手法が異なり、また、組み合わせることで投資の意思決定により役立つケースもあるため、IT投資の目的と関係者の性質によって投資効果の測定手法を使い分け・組み合わせる必要があります。

財務的手法

ROI(Return On Investment)による測定

投資に対する利益率を算定するROIを用いて投資対効果を算定する手法です。ROIは、数値が大きいほど投資対効果が大きいと評価される指標であり、新たなビジネスを立ち上げる際のIT投資など、戦略型のIT投資において特に有効な評価手法と考えられます。

また、投資に対する利益額を算定する手法としては、システムライフサイクル中に生み出される毎年のキャッシュフローの合計額を集計し、投資に対する効果とする方法があります。ここでいうキャッシュフローとは、新たなビジネスから生み出される売上や、新たな販売管理手法によってもたらされる売上の増加分など、営業収益の増加分を集計することが一般的です。

さらに、この応用として、投資額を毎年のキャッシュフローで回収する際に何年で回収できるかを判断軸にする回収期間法や、毎年のキャッシュフローを一定の割引率で現在価値に置き換える正味現在価値法などがあり、投資目的やシステムライフサイクルの長さによって利用するケースがあります。

ABC(Activity Based Costing)による評価

日本のIT投資では、業務効率化を目的としたものが多く、その投資効果の測定手法として、ABC(活動基準原価計算)を用いた評価が行われます。ABCでは、業務を作業単位まで分解し、時間とコストを算出した上で、IT投資によってどの作業の時間とコストがどれだけ削減されるかを算出します。ABCコストは、各作業における人件費単価×時間×頻度で算出されます。

非財務的手法

経営方針との整合性評価

多くの企業では、中期経営計画や長期ビジョンを策定し、それに基づいて経営を行っています。これらの計画には、具体的な数値目標だけでなく、顧客や市場への新たな価値提供、それを実現するための業務課題、そしてその課題を解決するための人材や組織に関する課題が含まれます。IT投資の目的が、これらの経営課題、特に新たな価値を生み出すための業務関連課題と整合しているかを明確に説明することが、IT投資を定性的に評価する上で重要です。

IT予算の売上高に対する比率のベンチマーク

法規制対応やインフラ更新など、財務的な効果測定が難しいIT投資もあります。このような場合、ベンチマークとなる同業他社と比較して、自社のIT予算が妥当な水準にあるかを評価することが有効です。

この評価は、投資効果を直接的に問うものではなく、競合他社の事例や市場相場と比較して、自社の費用が高すぎないかを判断するためのものです。ただし、業種が同じでも業態が異なればベンチマークの比率も大きく変わるため、ベンチマークの利用はあくまで参考として、自社の状況に合わせて適切に判断することが重要です。

さいごに

本コラムでは、IT投資の評価方法について、財務的な視点だけでなく、非財務的な視点も交えながら解説しました。IT投資は、企業の効率化と成長を支える重要な要素です。本コラムで紹介した評価方法を参考に、IT投資対効果を最大化し、企業の持続的な成長を実現してください。